全球股市經歷了 10 年來最震撼的一個月,

台股在這波大海嘯中也受到劇烈影響,

本次股災除了價格的下跌與往常幾次一樣來的又急又快外,

還伴隨著跳脫出金融市場,圍繞再民眾生活中滿滿的「末日感」

因為停工,許多企業突然出現營收一夕之間歸零的狀態,

缺乏現金流的情況下,債務違約風險大增,

雖然各國政府為了防止企業突然暴斃,紛紛祭出紓困、放款、延長貸款等措施,

也暫時解除了危機,但市場對企業資產負債表的重視卻增加了。

不留現金的美國企業

在本次危機當中,美國的航空公司第一個跳出來叫苦,

各國為了防疫紛紛斷航,導致航空公司的現金流突然斷裂,

此時攤開帳上的現金存量,卻發現遠遠不足以支付日常開銷,

更不用說償還龐大的借款(就算只還利息也好),

就以全球第二大航空公司達美航空來看,

該公司截至去(2019)年底帳上現金為 28.82 億美元,

總負債卻高達 490 億美元,如果是在有日常營運的情況下,

這樣子的現金存量仍可以維持正常運作,

只要公司每季的營運現金流足以支付各項借款成本即可,

但肺炎疫情爆發後,原本穩定的現金流消失,

這個循環就出現嚴重問題。

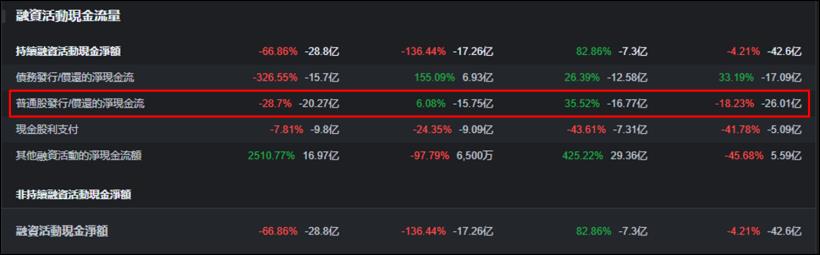

平時大買庫藏股

攤開達美航空過去 4 年的現金流量表,

營運活動現金流量累積高達 277.92 億,

扣除掉投資支出的現金流(主要是購置固定資產) 164.77 億,

應該還會有 113.15 億的多於現金,考慮到過去 4 年共發放

31.92 億的現金股息,整整有 81.23 億的現金消失,

再細看現金流量表,原來都被拿去買庫藏股了,

過去宏達電(2498)在股價高達 8 百元的價位實施庫藏股,

導致數百億的現金從帳上消失,

至今仍有部分投資人無法諒解,但這種在股價高檔買庫藏股的行為卻大受美國企業歡迎,

公司以回饋股東為名,不斷把多餘的現金拿到市場上去買回自家股票,

成為推升美國股市上漲的動力之一,

達美航空從 2016 年到 2019 年,整整買了 78.8 億美元的庫藏股,

這些現金足夠它度過這次危機了,

像達美航空這樣的公司在美股還不是少數,甚至一般美國家庭也有不少維持這種有錢就花的習慣,

因此這次防疫大停工,美國政府除了紓困企業,也針對一般民眾發錢。

下圖:達美航空過去 4 年都把現金拿去買庫藏股

(圖片來源 : 富途牛牛) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

帳上大量現金的企業

觀察近幾年台股賺錢的企業,

主要可以分成三種,

1.賺多少分多少

第一種就是賺多少分多少的企業,

這種公司往往被定義成高股息,甚至被納入台灣高股息 ETF(0056),

其獲利穩定性、商業模式都經歷過近 5 年或是近 10 年的考驗,

但賺多少分多少的結果,就是企業帳上現金水位不足,

在景氣好的情況下,這種做法看不出太大的問題,

一旦景氣急轉直下,營收頓時大減,

就可能發生與美國企業一樣的狀況,

好在台股目前這類型的公司大多是電子業代工廠或零組件廠,

現階段還不至於遭遇到類似美國實體零售業或航空產業的窘況。

2.把錢都拿去再投資

第二種則是股息發放率低,但卻把帳上現金拿去投資,

這個投資可能是為了擴大營運規模而購置固定資產,

或是到處入股、收購公司,企業為了擴張而有投資支出無可厚非,

但如果賺多少投多少,帳上永遠沒有現金庫存,

一但海嘯來襲時就容易陷入危機。

3.永遠儲備一定額度的現金

最後一種則是一直在為海嘯作準備的公司,

這種企業平時的營運表現,無論是毛利率、營益率可能都不如同業亮眼,

但發放股利不會賺多少發多少,

投資上也不會為了擴張而過度投資,

其結果就是 10 年下來,帳上現金資產偏高,

甚至讓閱讀報表的投資人難以理解,公司為何要在帳上留下大筆幾乎無法產生效益的現金,

結果這類型的公司在本次事件中,

最不需要擔心現金流的斷裂。

2019Q4 財報現金含量

往年 Q4 財報,市場最關注的面相就是營收、毛利率與營益率,

但肺炎疫情在全球肆虐後,頭一次 Q4 財報幾乎沒有人在關注,

但這並不代表 Q4 財報就沒有參考價值,

第四季的財報可以從兩個面向來看,

第一個是現金佔企業資產的比率,

第二個則是企業的負債比率。

1.現金佔企業資產比率

全球股市在 3 月份大跌後,

市場開始出現超低本益比、超低淨值比的現象,

比如美國的疫情受害股嘉年華遊輪(鑽石公主號母公司),

就跌到本益比只剩下 2.96 倍,淨值比 0.27 倍,

本益比的部分不難理解,

投資人都很清楚,Q2 開始就是一連串的虧損,去(2019)年的財報已完全不具參考價值,

淨值比的部分就比較有爭議,一家公司就算虧損,

帳上還是有它的資產價值,跌到淨值比遠低於 1,

豈不是用不到 1 元就能買到 1 元以上價值的東西?

這個時候就必須要去看企業上帳的資產品質,

在這種非常時期,如果企業的資產組成是機器設備、

應收帳款、存貨甚至是商譽(這種根本看不著摸不到,併購產生的無形資產),

那在不景氣浪潮之下,這類資產價值可能要大打折扣,

市場自然不會用帳面淨值來評價股價,

反之,如果企業帳上資產大有很大一部分比率是現金(活存、定存),

那在這種非常時期,其股價如果遠低於淨值,市場就會給予比較多關愛的眼神。

2.公司負債比率多少

除了現金比率的多寡,企業的負債比率也需要注意,

如果一家公司 40% 以上的資產都是現金,

但負債比率卻高達 60% 甚至是 70% 以上,

當狀況進入到跟 2008 年一樣時,

還是有可能會遇到現金周轉不靈的狀況,

台股有不少公司現金餘額雖高,

但負債比率卻也偏高,如果訂單突然大減,

還是有可能出現缺現金的危機。

最後整理了 Q4 財報中,市值大於 50億,

本益比低於 15 倍,股價淨值比小於 2 ,

且高現金比率的公司

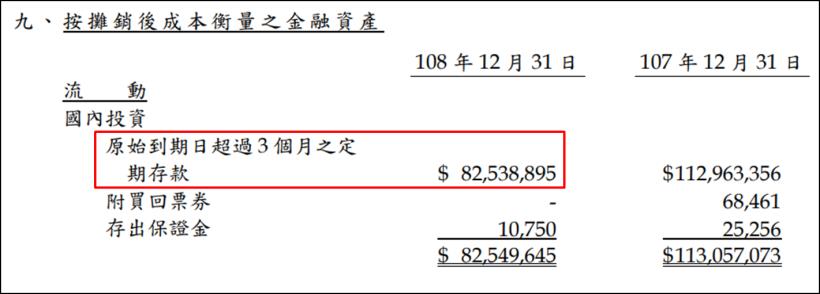

1.現金佔資產比率超過 40%

這裡要特別說明,財報當中的現金及約當現金往往不包含定存,

如果定存超過 3 個月以上,就會被帳列按攤銷後成本衡量之金融資產 ,

它還是現金,但需要細看財報才知道那個項目是現金,

這裡筆者將短期投資都歸類在現金項下(公司短期投資大多是 3 個月以上定存存單)

下圖:可成(2474)有高達 825 億的定存被歸類在短期投資

(圖片來源 : 可成 108Q4財報) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

2.負債比小於 50%

台灣企業的負債比大多落在 60% 以上,

相比美國動輒 7、80% 的超高槓桿,

已經算是相對保守了,但既然要嚴格篩選,

這裡將負債比壓低到 50% 以下。

3. 沒有重大官司纏身

這個是針對廣明(6188)所設下的篩網,

該公司雖然是高現金、低負債比,

但眾所皆知,廣明(6188)可能因為聯合壟斷案而要賠償鉅額罰金,

表面上安全,實則暗藏危機。

4. 刪除 KY 股

KY 股的註冊地大多在海外,

財報上現金的真實性為何?

負債是否有隱藏?會計師查核上往往有困難,

並不是說 KY 股不具投資價值(很多大集團的子公司或產品競爭力強的公司都是 KY 股),

但本文是要找出資產負債表中現金含量高的,

因此將 KY 股在篩網中一律刪除。

(圖片來源 : 筆者整理) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

謝謝 小P解惑